2019年の10月から消費税が10%に上がることが決まったが、それをきっかけに日本のキャッシュレス決済が一般的になることに期待したい。

というのもオレは借金をなるべくしたくないので現金派だが、できれば現金は持ち歩きたくないという偏屈オヤジだからだw

ではどうやってお金を払っているかというとデビットカードだ。

デビットカードは自分の口座にある金額分だけをクレカのように使えるというもので、これで決済すれば早いし、小銭は出ないし、楽天銀行デビットカードなので普段の生活で使うだけで、楽天ポイントは付くしといいことずくめなのだ。

今ではキャッシュカードにデビット機能が付随したカードが各ネットバンクから出ていて、オレも楽天銀行、ジャパンネット銀行、住信SBIネット銀行、新生銀行と4つのネットバンクをの口座を持っているのだが、楽天、ジャパンネット、住信SBIはデビット機能付きに切り替えた。

その中でメインとなっているのが楽天銀行デビットカードで、使い始めてから約3年ほど経つが、この間、特に不満も感じずに使っていたのだが、最近、ちょっと不満を感じ始めている。

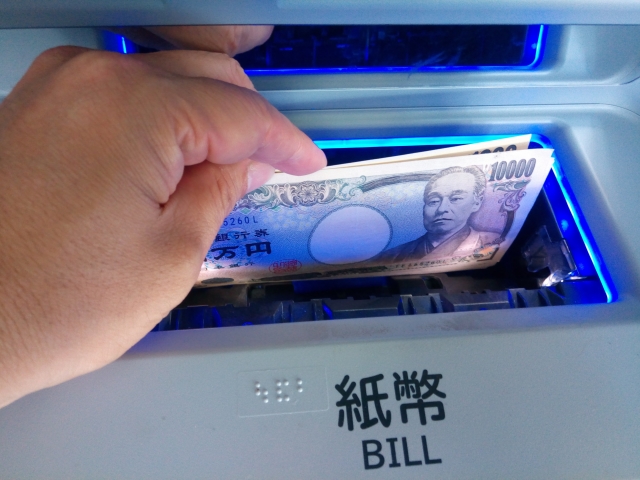

それはATMの入出金手数料だ。

セブン銀行から楽天銀行に入金する場合、3万円以上は手数料は無料だが3万円以下だと216円もかかるし、出金にいたっては金額に関係なく216円かかるのだ。

手数料の216円をかけたくない場合は3万円以上入金するしかなく、それ以外は金額に関係なく、なにをしても216円かかるということだ。

多少の手数料がかかるのは楽天銀行にしても商売なので仕方ないとしても、他のネットバンクなら手数料を取っても108円とかだし、住信SBIネットバンクにいたっては月数回なら無料で利用できることを考えると楽天銀行の手数料は高いと感じざるを得ない。

それなら楽天銀行デビットカードから他のデビットカードに変えればいいではないかと言われそうだが、楽天銀行にしているにはちゃんと理由がある。

それはアドセンスもアフィリエイトも報酬はすべて楽天銀行に振り込まれるようになっているからだ。

というわけで今までは扶養内で働くパートのおばちゃんほどの報酬があったので、入金も出金もする必要が無く、手数料などは気にならなかった。

しかし、8月のG神のアップデートでアドセンス報酬が激減してしまったことから、入金する必要が出てくるかもしれないと考え始めたのだ。

デビットカードを使っている以上、最低でも毎月かかる費用くらいは口座に入ってないといけないのだが、残念ながら未だにアドセンス報酬は下がったままなので足りない分は入金しなければいけない状況だ。

考え方を変えて、口座にお金が無くなったらデビットカードを使わないという方法もあるのだが、キャッシュレス決済の便利さを知ってしまった以上、再び現金決済に戻るのはイヤなのだ。

そこでどうしてものかを考えたところ、デビットカードを電子マネーに変えるという方法を思いついたのだ!

電子マネーには、クレカと紐づけておいて使った分をクレカで支払う後払い方式とあらかじめ一定額の現金をチャージしておいてその金額分が使える先払い方式がある。

後払い方式はチャージをする手間が無くて便利なのだが要は借金をしているだけなので、なるべく借金をしたくないオレは当然、先払い方式の電子マネーを選ぶ。

先払い方式の電子マネーで有名なのはセブンイレブンのnanacoでオレもnanacoカードは持っていたのだが、使う必要が無いことからチャージしたことは一度も無かった。

ところが今回、電子マネーについていろいろ調べた結果、コンビニではセブンイレブンでしか使えないnanacoよりもセブンイレブンだけでなく、ローソンやファミマでも使える楽天edyの方がオレには便利だということがわかった。

ガラケー時代にedyを使っていたので、その後の楽天edy自体はもちろん知っていた。

しかし、nanaco同様、やはり使う必要が無かったのでスルーしていたのだが、よくよく調べてみるとデビットカードと同じような使い方ができることにようやく気付いた次第だ(^▽^;)

・楽天銀行デビットカードは楽天銀行の口座に入金(チャージ)しておけば、使った時点で即時に引き落とされる。

・楽天edyもedy端末にチャージ(入金)しておけば、使った時点で即時に引き落とされる。

使う側としてはまったく同じだが、あきらかに電子マネーの方がお得だということがある。

それはセブン銀行ATMでのチャージに手数料がかからないという点だ。

仮にデビットカードのためにセブン銀行ATMで楽天銀行に1万円入金する場合、手数料が引かれるので残高は9784円になるが、同じくセブン銀行ATMで楽天edyに1万円チャージした場合の残高はそのまま1万円なのだ。

これを10回したとすれば2160円もお得になる!

さらに楽天ポイントも付く!

この2つのお得ポイントがわかった時点で完全に楽天edyに移行しようと決めたのは言うまでもないw

楽天edyを始めるにはedyの端末が必用になるので調べてみると通常のカードタイプの他、ストラップ型、コイン型があることがわかった。

どれも買わなければいけないのだが、クロネコヤマトメンバーズカードを発行すれば無料で入手できる。

実は半年ほど前に楽天edy付きクロネコヤマトメンバーズカードは発行しているので、それをそのまま使えばいいのだが、どうせキャッシュレス化を進めるなら、いっそのこと財布を持たない生活を送ってやろうと思い立った。

その結果、車の鍵と一緒にキーホルダーにも付けられる楽天Edyストラップを購入した。

到着後、すぐにセブン銀行に行き、1万円チャージして使ってみたが、予想以上に簡単で便利だったので、車の鍵と一緒にキーホルダーに取り付けた。

デビットカードを持たなければ、財布を持つ必要も無いので今ではこのキーホルダーとスマホだけを持って仕事に行っているのだが、これが実に身軽でいい!

財布を持たなくなっただけなのになんだか肩の荷を下ろして自由になった気分になるから不思議だw

コメント